中国产业用纺织品行业协会 产业研究部

肠衣在肉类加工中占有重要地位,它是灌肠类制品赖以成型的物质,并且能够在一定时间内保持制品的稳定。传统上,制作肉类制品都使用天然动物肠衣,但目前越来越多的人造肠衣应用到肉制品加工当中,其中胶原蛋白肠衣再肉制品加工中的应用更为广泛。

胶原蛋白肠衣是一种以猪、牛皮真皮层的胶原蛋白纤维为原料,加入辅料,采用干法或湿法非织造工艺制成的管状胶原纤维膜,可用于制作中西式香肠的可食用人造肠衣,属于食品包装用纺织品。

本文将从产业分类、纤维原料、市场发展、经济效益、国际贸易等方面介绍胶原蛋白肠衣国内及国际市场的最新发展情况。

一、 产业分类

以猪肠/羊肠等为主的可食用天然肠衣最早被使用于制成香肠、火腿等肉制品,天然动物肠衣无法满足生产需求,人造肠衣弥补了天然肠衣供应不足的市场缺口。人造肠衣主要包括可食用的胶原蛋白肠衣以及不可食用的纤维素肠衣和塑料肠衣等。肠衣发展至今,不仅用于盛装和成型产品,还可用于调味、提供口感和保护产品等,具有阻隔空气、增加食品保质期的功效。

胶原蛋白肠衣由哺乳动物的结缔组织、骨骼和软骨中的胶状物质(胶原蛋白)为原料,加入添加剂,再经过物理和化学处理,进行老化、干燥等过程制作成型。胶原蛋白肠衣相比天然肠衣供应充足、生产口径均匀可控、价格低廉且能够自动化生产;相比纤维素肠衣,胶原蛋白肠衣与肉制品馅料收缩性相似可使香肠保持饱满的外观,且食用前无需剥离;相比塑料肠衣具有可食用、透气性好、无安全隐患等优点。此外,胶原蛋白肠衣还具有厚度均匀、拉伸强度高、稳定性强、氨基酸含量高等优点,同时在运输过程中节省空间、节约成本。因此胶原蛋白肠衣在肠衣市场中逐渐占有优势地位,备受香肠等肉制品生产企业青睐。

当前,市场上主流的胶原蛋白肠衣根据具体的生产工艺可分为干法制胶原蛋白肠衣和湿法制胶原蛋白肠衣。

1.干法制胶原蛋白肠衣

干法生产工艺是在20世纪20年代最先由德国开发出来,其特点为先用碱处理皮质原料,酸胀后再进行破碎,酸化时间短、胶原纤维降解程度较低,胶原液中的固形物含量约为10%~15%,减少了对胶原纤维的破坏,最大限度地保留了其完整结构。通过设备喷头制成管状肠衣,不需要添加交联剂和固化剂,直接成型,然后进行干燥。但干法制得的肠衣壁稍厚,会对食用者产生影响,在进行烧烤和蒸煮后造成口感相对粗糙,咀嚼和吞咽肠衣会有残渣的感觉,口感相对较差。

2.湿法制胶原蛋白肠衣

到了20世纪80年代,北美在干法工艺基础上改进,发展出胶原蛋白肠衣的湿法生产工艺。与干法不同的是,湿法工艺需要先将真皮层的钙离子脱除,将皮料破碎成皮浆后与酸液混合酸胀,形成胶团。这一过程中的物理破碎强度较大,皮质原料酸化时间较长、酸液pH值更低,后续进行均质化处理程度也高,因此皮质中原有的胶原纤维束发生了较大程度的破坏,固形物含量稍低,一般小于6%。而后胶原纤维胶体通过特制的喷头挤出管状的纤维膜,即由胶原纤维编织成的网状结构和填充的辅料组成。获得的管状纤维膜会再经过鞣革剂和固化剂浸淋,然后干燥至合适水分。湿法制得的肠衣壁厚度较薄,透明度较好,适宜于产品美观,口感较好且成本较干法更低,目前市场上主流产品大多是湿法制胶原蛋白肠衣。

二、 纤维材料

相比传统纺织,非织造生产技术可根据不同原料的特性,采用组合技术,因此具有很好的灵活性,特别是天然纤维的适应性和可加工性,这其中包括对棉、麻、竹纤维的利用。石油资源的短缺及环保意识的强化,更助长了天然纤维在非织造布产品中的应用。天然纤维材料可分为多糖和蛋白类两种,多糖类包括纤维素、甲壳素、透明质酸等;蛋白类包括胶原蛋白、丝素蛋白、明胶等。

胶原蛋白纤维作为胶原蛋白肠衣的主要原材料,具有出众的生物相容性、低免疫原性、可降解性、可吸收性等特点,在医疗、卫生、食品包装等方面有着广泛的应用,特别是在医疗领域,胶原蛋白纤维在烧伤治疗、创面止血、骨质疏松治疗、眼角膜疾病治疗、制造人造代血浆、药用胶囊等方面的应用都取得了较好的效果。

胶原蛋白纤维的制备技术主要包括湿法纺丝、干法纺丝、熔融纺丝等。但由于干法纺丝和熔融纺丝在成形过程中需要高温的工艺条件,这会造成胶原蛋白的降解流失。因此,目前研究所采用的再生胶原蛋白纤维的制备方法一般是湿法纺丝法和静电纺丝法。

三、 市场发展

胶原蛋白肠衣的发展已有近百年历史。20世纪20年代,德国发明了胶原蛋白肠衣,在美国、日本、德国、英国等发达国家,已得到广泛生产和使用。国内胶原蛋白肠衣的发展起步较晚,20世纪80年代,广西梧州建成了我国第一个生产胶原蛋白肠衣的工厂,20世纪90年代开始胶原蛋白肠衣在国内市场有了较大的发展。

(一)全球市场规模及预测

据统计,2018年全球胶原蛋白肠衣市场规模约为14.7亿美元,2023年达到22.2亿美元,与2022年相比增长2.4%,2018~2023年全球胶原蛋白肠衣市场规模复合增长率约为8.5%。

预计到2026年,全球胶原蛋白肠衣市场规模将达到约26.7亿美元,2023~2026年复合增长率预计约为6.5%。

图1 2018~2026年全球胶原蛋白肠衣市场规模及增速(亿美元,%)

数据来源:中国产业用纺织品行业协会据相关数据整理

胶原蛋白肠衣生产具有一定的技术壁垒,生产过程较复杂,对原辅料的要求高,生产需要一定技术和专业支持,行业步入需要大量的前期资金投入与建设。整体来看,行业市场呈现出较高的集中度,食品下游行业客户普遍对肠衣生产公司的信誉、生产过程、产品质量等多方面有严格要求,公司品牌一经认可则建立较为稳固的合作关系和客户忠诚度。

胶原蛋白肠衣国外生产商主要包括西班牙Viscofan、苏格兰Devro,日本Nippi等,其中Viscofa和Devro都在中国设立了生产分公司。

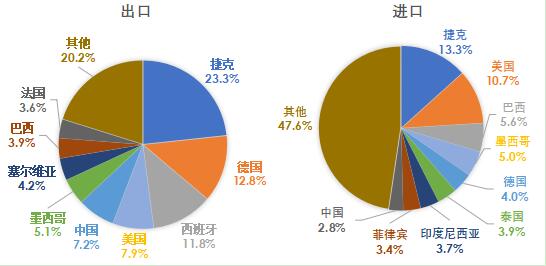

图2 2022年全球人造肠衣市场各国进出口份额

数据来源:联合国商品贸易统计数据库,中国产业用纺织品行业协会

从2022全球人造肠衣贸易占比来看,捷克为人造肠衣最大的出口国,市场份额23.3%,其次分别为德国、西班牙、美国、中国,市场份额分别为12.8%、11.8%、7.9%和7.2%,5个国家的人造肠衣出口约占全球市场份额的2/3。捷克在生产优质胶原蛋白肠衣方面一直处于领先水平,如用于肉、禽及奶制品生产。同时捷克人造肠衣进口额也位居世界第一,采用复杂的加工工艺、最先进的现代技术和高要求,产品适用于各类灌装机的加工技术,出口到世界大多数国家。Viscofan和Devro等几家大型国际肠衣制造商都在捷克设有分公司。德国香肠加工行业拥有庞大的市场,带动行业上游人造肠衣快速发展。

(二)中国市场规模及预测

据统计,2018年中国胶原蛋白肠衣市场规模约为12.5亿元,2023年中国胶原蛋白肠衣市场规模约为28亿元,与2022年相比增长21.7%。2018~2023年中国胶原蛋白肠衣市场规模复合增长率约为17.5%。

预计到2026年,中国胶原蛋白肠衣市场规模将达到约38亿元,2023~2026年复合增长率预计将达到约10.7%。

图3 2018~2026年中国胶原蛋白肠衣市场规模及增速(亿元,%)

数据来源:中国产业用纺织品行业协会据相关数据整理

国内胶原蛋白肠衣生产企业主要包括神冠控股、山东海奥斯、山东冠华、柳州宏升等。

四、 经济效益

2018年中国胶原蛋白肠衣规模以上企业营业收入为11.8亿元。2023年为24.7亿元,同比2022年增长18.0%,2018~2023年中国胶原蛋白肠衣规模以上企业营业收入复合增长率为16.1%。

预计到2026年,中国胶原蛋白肠衣规模以上企业营业收入将达到34.7亿元,2023~2026年复合增长率为11.9%。

图4 2018~2026年中国胶原蛋白肠衣规模以上企业

营业收入及增速(亿元,%)

数据来源:中国产业用纺织品行业协会据相关数据整理

全球肉类消费增长和消费者对便利加工食品的偏好不断增加,是胶原蛋白肠衣市场的重要推动因素。在制造商和肉类加工商之间从天然肠衣向胶原蛋白肠衣的偏好转变,为胶原蛋白肠衣市场创造了增长机会。我国胶原蛋白肠衣产品出口单价在全球人造肠衣出口大国中具有价格优势,但随着肉制品生产的扩大,对高品质肠衣的需求预计将上升。

新兴市场中食品消费提质升级,以及发展中国家中等收入阶层的人口增加,将直接体现在食物消费模式变化上,为食品加工行业扩张提供了增长动能。胶原蛋白肠衣制造商可以探索合作和市场进入战略,进入新兴市场不断扩大的市场份额。我国畜牧业发达,原料皮资源十分丰富,胶原蛋白肠衣行业企业可充分利用上游资源优势,对皮质进行深加工,实现一、二、三产业融合发展,提升产品国际竞争力和品牌国际认可度。

五、 国际贸易

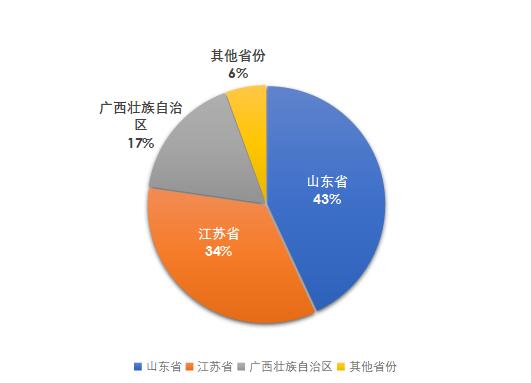

全国各省海关贸易数据显示,中国人造肠衣出口集中在山东省、江苏省和广西壮族自治区,均为国内胶原蛋白生产商所在省份及国外生产商国内分公司所在省份,三个省份的出口货值占全国出口份额94%。由于规模效应及先发优势,行业头部企业占据较高的出口份额。

图5 2023年中国人造肠衣各省出口份额占比

数据来源:中国海关,中国产业用纺织品行业协会

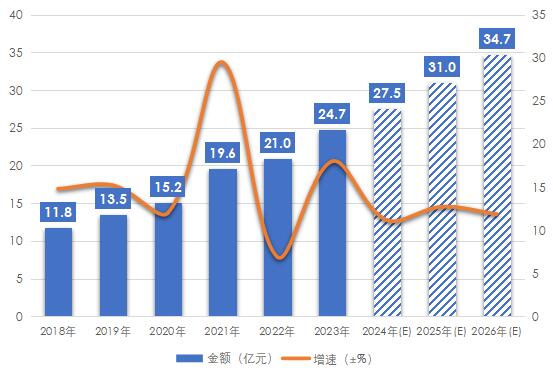

根据中国海关数据,2023年硬化蛋白或纤维素材料制人造肠衣出口额达到1.64亿美元,出口量1.23万吨。2018~2023年出口额和出口量的复合增长率分别达到27.5%和26.8%。人造肠衣进出口贸易顺差逐年扩大,2023年出口额达到1.04亿美元,同比2022年增长15.7%,国产替代进程加快,产业竞争力提升明显。

图6 2018~2023年人造肠衣进出口量及增速

数据来源:中国海关,中国产业用纺织品行业协会

中国人造肠衣出口市场以东南亚、俄罗斯和南美市场为主。以单个国家和地区来看,2023年泰国依然是我们最大的出口目的地,出口额超过5000万美元,占我国出口人造肠衣总额近1/3;对俄罗斯的出口额跃升至第二位,出口份额约占17.2%;对越南、巴西、印度尼西亚的出口额也均超过1000万美元。

图7 2023年中国人造肠衣市场出口各国占比

数据来源:中国海关,中国产业用纺织品行业协会

国内人造蛋白肠衣生产技术和设备在早期以来受制于国外、发展缓慢,经过多年研究积累,国内企业逐渐突破技术壁垒。2017年起,人造肠衣的出口额和出口量均超越进口,产品进出口单价均同比降幅明显,而后随着肉制品市场的发展和消费需求不断增加,国内的人造肠衣的需求也在不断增加,原料成本的上升和制作工艺的改进也使人造肠衣的单价有小幅上涨趋势。

六、 发展趋势

我国是肉制品生产大国。近年来,随着我国居民对合理膳食、科学保健、健康营养生活等消费需求的不断升级,饮食习惯逐渐从温饱型消费转向膳食平衡型加速转变,人们对于肉制品尤其是低温肉制品的需求稳步增长,其中香肠等肉制品以独特的口味和丰富的产品选择,受到越来越多食客的喜爱。据相关研究机构数据统计,近年来我国香肠行业的市场规模约以7.7%的增长率持续扩大,2023年中国香肠行业市场规模接近880亿元;且2018~2023年六年间香肠生产加工量持续增长,年复合增长率约5.8%。未来,随着国内消费者对于肉制品消费的不断增加,将进一步促进对胶原蛋白肠衣需求的增加。

城市化带来的快节奏、碎片化的生活方式,使消费者对于即食和易于准备的食品的需求不断增加,这将成为推动胶原蛋白肠衣市场不断发展的重要因素。全球香肠市场规模正随着零食和咸味食品市场的火爆而不断扩大,其消费量呈近指数级增长。欧洲是香肠的主要消费国之一,德国、意大利和葡萄牙香肠已获得全球认可,英国、意大利、美国、德国和波兰等西方国家的香肠消费量尤其高。冷冻食品在寒冷国家的广泛普及和接受进一步为香肠提供了强劲的增长平台。胶原蛋白肠衣作为香肠等肉制品的包装材料,可在加工、预煮、分装和最后烹饪的过程中可保持肉类等食品的完整性,目前市场需求量较大且随香肠市场需求增长整体呈上升态势。

胶原蛋白肠衣的稳步发展将成为满足肉制品需求量提高的有效保证,其相较于天然肠衣、塑料肠衣和纤维素肠衣的优势逐渐凸显,愈受重视,但其也存在部分局限性,诸如热加工需控温防止胶原蛋白会软化,添加剂的食用安全等。此外在胶原蛋白肠衣生产过程中产生的废弃酸液碱液的回收利用,以及加工过程中重金属含量的监控等问题也逐渐受到重视。选择来源丰富、经济成本低并且具有低抗原性、低过敏性和良好的亲水性的胶原蛋白来源改善色泽度,改良提取和纯化胶原蛋白的工艺条件,通过安全的改性剂交联作用提高机械性能,是胶原蛋白肠衣长足发展的必然趋势。